H2Thek - Wasserstoff in der Region

H2Thek - Wasserstoff in der Region

-

3

-

Wasserstoff für die Stahlindustrie?

Die Zeit drängt..

Um die Klimaziele in Europa und Deutschland zu erreichen, wird eine Dekarbonisierung aller Sektoren – Energie, Industrie, Verkehr, Wärme, Landwirtschaft – mithilfe regenerativer Energieträger als ökologisches Modernisierungsprojekt innerhalb bestehender ökonomischer Strukturen und Logiken vorangetrieben. Dafür ist eine Beschleunigung des Ausbaus Erneuerbarer Energien, eine Steigerung der Energieeffizienz und der Ausstieg aus fossilen Energieträgern notwendig.

Wasserstoff: ein knappes Gut

Neben erneuerbaren Energien spielen Wasserstofftechnologien – das heißt Techniken zur Herstellung, Speicherung und Nutzung von Wasserstoff – eine wesentliche Rolle für den ökologischen Umbau der Wirtschaft. Wasserstoff gilt als Hoffnungsträger, weil das Gas mit erneuerbaren Energien klimaneutral herstellbar, transportabel, speicherbar und neben der Stahlproduktion in vielen weiteren Bereichen einsetzbar ist. Dieser grüne Wasserstoff ist ein wichtiger Baustein für die Umstellung CO2-intensiver Verfahren im Industrie-, Energie-, Verkehrs- und Wärmebereich, wird aber auf absehbare Zeit gegenüber fossilem Wasserstoff und Erdgas wirtschaftlich nicht konkurrenzfähig sein. Eine grüne Wasserstoffwirtschaft steckt noch in den Kinderschuhen. Perspektivisch wird zwar ein hoher Bedarf nach grünem Wasserstoff prognostiziert. Bisher ist dieser de facto aber kaum vorhanden. Gleichzeitig besteht ein hoher Zeitdruck ihn zur Verfügung zu stellen, um ambitionierte Transformationsprojekte nicht zu gefährden.

Angesichts der unsicheren Bedarfsdeckung hat sich die Debatte um die potenziellen Anwendungsfelder für Wasserstoff in den letzten Jahren deutlich zugespitzt: Dem anfänglichen Hype von Wasserstoff – gewissermaßen als „Allrounder-Molekül“ zur Dekarbonisierung diverser Bereiche, zum Beispiel auch für PKWs – folgte eine „Champagner“-Debatte, die die Knappheit und Kostbarkeit von grünem Wasserstoff in den Fokus rückte. Mittlerweile besteht in der Wissenschaft weitestgehend Konsens, dass Wasserstoff prioritär in den Bereichen verwendet werden sollte, die sich nicht oder nur äußerst schwer mit erneuerbarem Strom elektrifizieren lassen. In der Stahlindustrie ist dabei die CO2-Vermeidung durch den Einsatz von Wasserstoff (25t CO2-Reduktion pro Tonne grünem Wasserstoff) gegenüber anderen Branchen am stärksten; der „Vermeidungshebel“ ist also besonders effektiv.

Wasserstoff für die Stahlindustrie

Ein besonders hoher Transformationsdruck lastet in diesem Zusammenhang auf der Stahlindustrie: Für den Industriesektor geben die europäischen und bundesdeutschen Klimaziele bis zum Jahr 2045 eine Minderung von 68 Millionen Tonnen Kohlenstoffdioxid (CO2) vor, wobei 30 Prozent auf die Stahlindustrie entfällt. Deren Umbau ist damit der größte Hebel für die Dekarbonisierung der Industrie. Zugleich ist die Branche mit der Herausforderung konfrontiert auf gänzlich neue Verfahren der Stahlproduktion umzustellen, da eine direkte Elektrifizierung der Stahlproduktion mit erneuerbaren Energien nicht möglich ist. Bis 2030 müssen mindestens 50 Prozent und bis 2045 knapp 70 Prozent der Primärstahlproduktion – die CO2-intensive Hochofenroute mit Kokskohle – durch Direktreduktionsanlagen mit Wasserstoff bzw. übergangsweise mit Erdgas ersetzt werden. Hinzu kommen verschiedene Hochtemperaturprozesse der Sekundärstahlerzeugung – der Elektrolichtbogenofenroute auf Basis von Stahlschrott – und der Stahlverarbeitung, die perspektivisch ebenfalls auf Wasserstoff umstellen müssen. Für diesen Umbau ist die Stahlindustrie aufgrund langer Investitionszyklen bereits jetzt mit hohen zusätzlichen Investitionskosten konfrontiert und muss umfassende technologische und arbeitsorganisatorische Veränderungen vornehmen.

Trotzdem scheint die Akzeptanz für den ökologischen Umbau sowohl bei den Konzern- und Werksleitungen als auch in den betrieblichen und gewerkschaftlichen Interessenvertretungen der Belegschaft sehr hoch zu sein und tatsächlich wurden schon eine ganze Reihe von Transformationsprojekten für Direktreduktionsanlagen mit Wasserstoff angestoßen. Die genannten Akteure sind sich einig, dass der Erhalt der Stahlindustrie in Deutschland vom Gelingen des Transformationsprojektes abhängt und eine entsprechende Nachfrage für den aktuell deutlich teureren „grünen“ Stahl generiert werden muss. Aufgrund des hohen Kostendrucks in der Branche droht andernfalls ein Abbau beziehungsweise eine Verlagerung von Produktionskapazitäten mit entsprechendem Beschäftigungsverlust. Dabei verläuft die ökologische Modernisierung der Stahlindustrie, so unsere Beobachtung, im Rahmen eines sich neu bildenden Transformationskorporatismus, getragen von einer Interessengemeinschaft aus Industriepolitik, Betriebsleitung und Beschäftigtenvertretung. Diese korporatistische Akteurskonstellation kann auf der besonderen Ausprägung deutscher industrieller Beziehung in der Montanindustrie (Montanmitbestimmung) und wieder belebter staatlicher Industriepolitik aufsetzen. Soll die umfassende Transformation gelingen, so argumentieren wir in Anlehnung an Mariana Mazzucato, erfordert das eine noch weitaus aktivere Rolle des Staates.

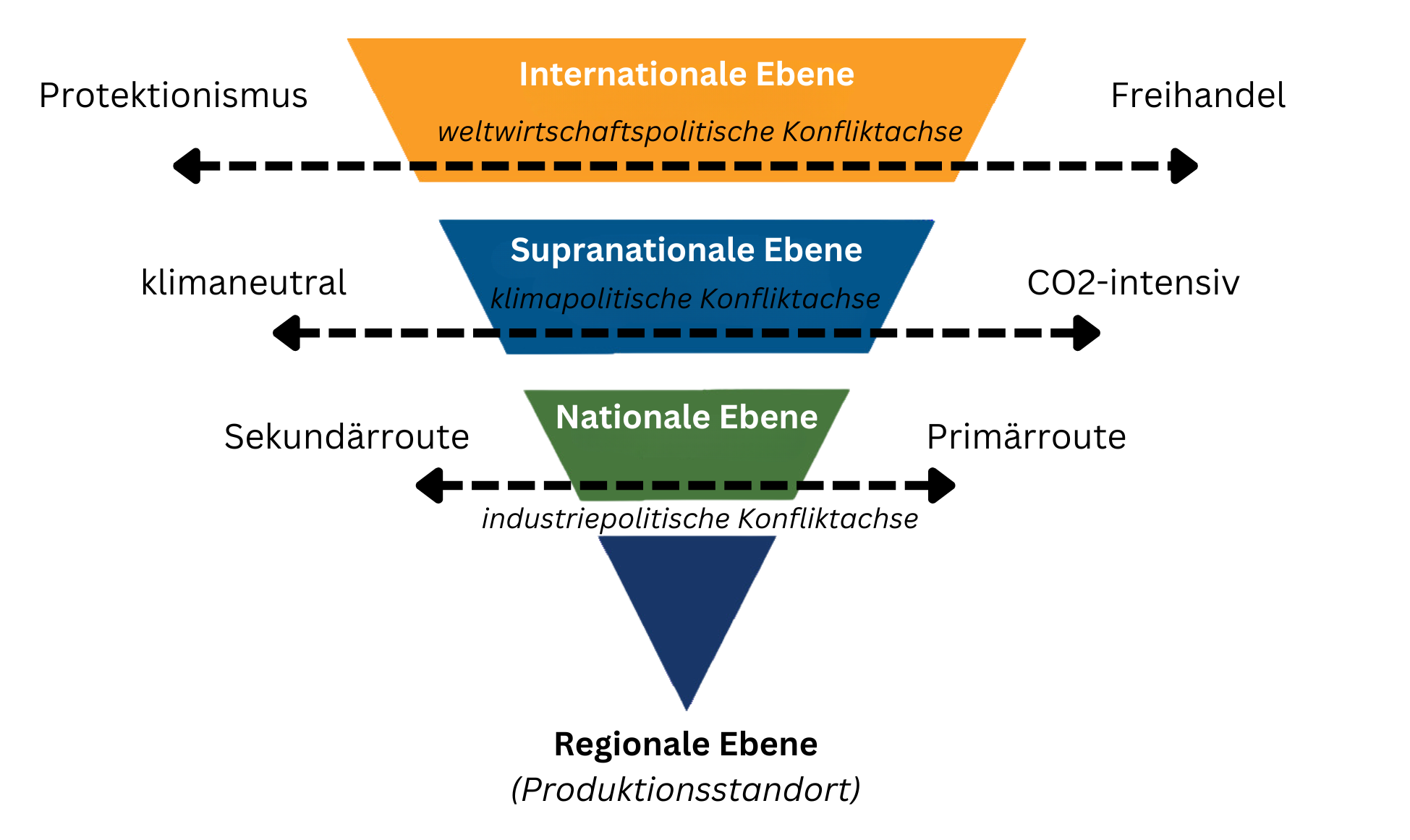

Das korporatistische Arrangement zwischen Arbeit, Kapital und Staat zur Bearbeitung der Transformation verläuft jedoch nicht konfliktfrei. Die Stahlbranche ist gekennzeichnet durch einen starken globalen Wettbewerbsdruck, einen ökologischen Modernisierungsdruck auf Ebene der Europäischen Union und einen Verteilungskonflikt um das knappe Gut Wasserstoff und industriepolitische Maßnahmen auf nationaler Ebene. Aus diesen zentralen klima- und wirtschaftspolitischen Arenen lassen sich, so unsere These, drei unterschiedliche Konfliktachsen identifizieren: eine weltwirtschaftspolitische, eine klimatologische und eine industriepolitische Konfliktachse, von deren Bearbeitung der Erfolg einer sozial-ökologischen Transformation der Branche letztlich abhängig ist. Die genannten Konfliktlinien spitzen sich auf betrieblicher Ebene zu und entfalten den spezifischen Transformationserfordernissen der Primär- und Sekundärstahlwerke entsprechend eigene Dynamiken.

Der Artikel (ab Juni 25)

Im Artikel, der hier ab Juni zum Download bereitsteht, erfolgt zunächst eine allgemeine Einführung in das Thema der Industrietransformation mit Wasserstoff (Kapitel 2). Anschließend werden die Konfliktlinien und Bearbeitungsmodi dargestellt, welche auf einer empirisch gestützten Branchenanalyse zur Stahlindustrie basieren (Kapitel 3). Sodann folgt eine explorative empirische Analyse auf Betriebsebene aus einer beschäftigtenorientierten Perspektive (Kapitel 4). Für beide Analysen wurden im Rahmen des BMBF-Forschungsprojektes h2-well Markthochlauf Experten- und Gruppeninterviews geführt, letztere jeweils in einem Stahlwerk der Primärstahlroute (Salzgitter Flachstahl GmbH) und einem Werk der Sekundärstahlroute (Stahlwerk Thüringen GmbH). Die jüngst angekündigten Kürzungswellen in der Branche werden abschließend im Fazit aufgegriffen und vor dem zuvor dargelegten Hintergrund eingeordnet (Kapitel 5)

-